L’UEMOA face à une crise bancaire inédite : le Niger, symbole d’un système en difficulté

Les chiffres publiés en janvier 2026 révèlent une réalité préoccupante pour l’UEMOA : un secteur bancaire en proie à une dégradation accélérée de ses actifs, malgré des avancées symboliques. Au cœur de cette tourmente, le Niger se distingue par des statistiques alarmantes, illustrant une fracture économique croissante au sein de l’Union.

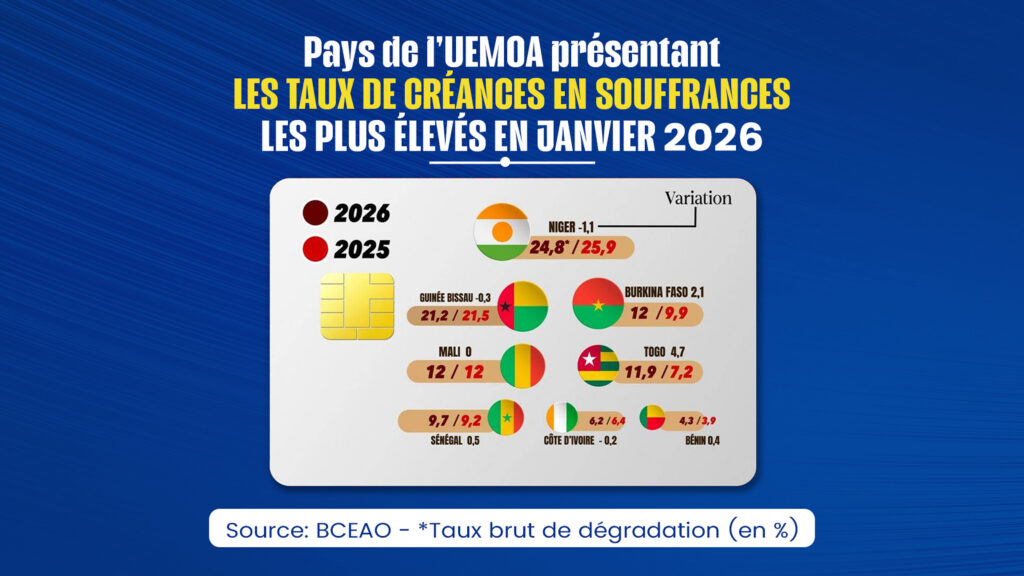

Le Niger : un cas d’étude de la fragilité bancaire régionale

Malgré une amélioration modeste de ses indicateurs, le Niger conserve une position critique dans le classement des pays de l’UEMOA. Avec un taux de créances douteuses atteignant 24,8 %, il devance largement ses voisins, marquant un record régional inquiétant. Pratiquement un quart des prêts accordés au pays sont désormais en situation de défaut, un chiffre qui, bien qu’en légère baisse par rapport aux 25,9 % de 2025, révèle une vulnérabilité structurelle persistante.

Cette situation s’explique par un contexte marqué par l’instabilité politique et les tensions sécuritaires, qui exacerbent les risques pour les établissements financiers. L’écart entre les performances du Niger et la moyenne de l’Union (10,5 %) souligne une exposition au risque disproportionnée, posant la question de la résilience de l’économie nigérienne.

Une fracture économique nette entre le Sahel et les zones côtières

Les données de janvier 2026 confirment une disparité croissante entre les pays sahéliens et les économies côtières de l’UEMOA, où les risques financiers divergent radicalement.

Le bloc sahélien sous pression

- Mali et Burkina Faso : Tous deux enregistrent un taux de 12 % de créances en souffrance, avec une hausse alarmante pour le Burkina Faso (+2,1 points en un an).

- Guinée-Bissau : Avec 21,2 % d’impayés, le pays reste en zone rouge, soulignant une fragilité persistante.

Les économies côtières, un relatif havre de stabilité

À l’inverse, les pays côtiers affichent une meilleure santé financière, même si certains signes d’alerte émergent :

- Bénin : Leader de l’Union avec un taux d’impayés de seulement 4,3 %, il incarne la résilience du bloc côtier.

- Côte d’Ivoire et Sénégal : Stables respectivement à 6,2 % et 9,7 %, ils maintiennent un équilibre relatif.

- Togo : Une exception notable avec une hausse brutale de ses impayés, passant de 7,2 % à 11,9 % (+4,7 points).

Un secteur bancaire au bord de l’essoufflement

L’encours global des crédits à l’économie a franchi un seuil historique en 2026, atteignant 40 031 milliards FCFA, soit une progression de 4,7 % sur un an. Pourtant, cette croissance est éclipsée par des risques accrus. Les créances en souffrance, désormais évaluées à 3 631 milliards FCFA, représentent un poids insoutenable pour les banques, dont le taux de couverture des pertes a chuté à 59 %.

Face à cette dérive, les établissements financiers adoptent des mesures drastiques :

- Renforcement des exigences : augmentation des apports personnels et durcissement des garanties pour les emprunteurs.

- Sélectivité accrue : priorité donnée à la sécurité des bilans plutôt qu’à l’octroi de nouveaux crédits, au détriment des PME locales.

En ce début d’année, l’UEMOA se trouve à un carrefour décisif. Si le système bancaire conserve une solidité apparente, la crise nigérienne et sa propagation dans le Sahel exigent une vigilance accrue pour éviter une crise de liquidité régionale aux conséquences imprévisibles.